La stratégie de vente d’options la plus efficace par l’exemple

Difficulté : avancé

Difficulté : avancé Vendre des options PUT est une technique potentiellement rémunératrice. Elle consiste à encaisser une prime pour assumer un risque de baisse à la place d’un tiers. Des études montrent scientifiquement que cette stratégie est souvent gagnante. Essayons donc d’en déceler les optimisations possibles.

Spintwig a publié une étude à base de backtest, à savoir de simulation sur les prix passés, pour essayer d’identifier quelles ventes d’options PUT dont les plus rémunératrices. Cette étude porte sur le sous-jacent QQQ de 2011 à 2021, qui est l’ETF retraçant le Nasdaq le plus populaire aux Etats-Unis, qui est malheureusement indisponible en Union Européenne pour cause de régulation, malgré que d’autres ETFs retraçant le même indice soient disponible sur notre marché. Une analyse similaire pourrait s’appliquer également à d’autres indices.

Cet article est donc une retranscription des conclusions de l’étude de Spintwig. Elle prend pour exemple des ventes de PUT à 45 jours avant expiration, ce qui est une durée conseillée pour bénéficier de l’accélération du Theta.

L’étude met en lumière les différences qui apparaissent entre la stratégie de conservation de l’option jusqu’à son expiration ou de la vendre à 21 jours avant expiration. Pour chaque cas, 5 différents Delta sont choisis, couvrant un large spectre des différents prix d’exercices disponibles, les résultats prenant en compte les pertes dues à une expiration dans la monnaie.

Préambule

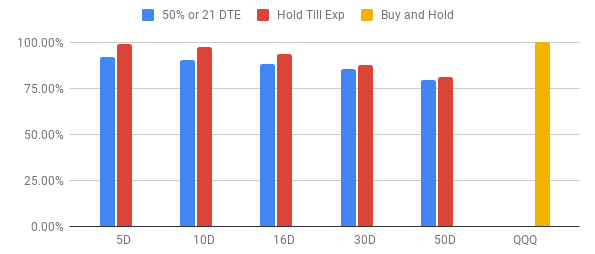

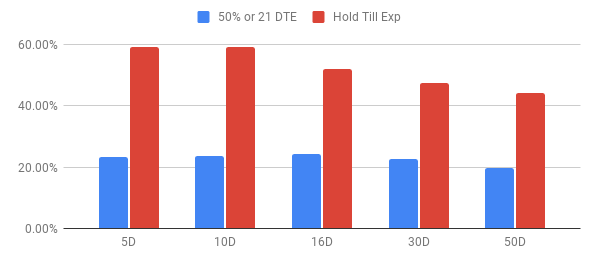

La première mesure à regarder est celle du taux gagnant, c’est à dire de trades ayant généré un gain. Sans surprise, ce taux est très élevé pour toutes les stratégies, le Nasdaq étant essentiellement haussier sur la durée considérée (2011 – 2021). Plus contre-intuitif mais toutefois logique, conserver ses positions jusqu’à expiration augmente le taux de réussite, là aussi aidé par la tendance haussière du Nasdaq sur la période considérée. Enfin, plus le Delta (noté D sur les graphiques) est choisi élevé, plus le taux de succès baisse.

Conserver ses positions jusqu’à expiration réduit le nombre de transactions, donc des frais pris par le courtier, qui sont une charge non négligeable de la vente d’options.

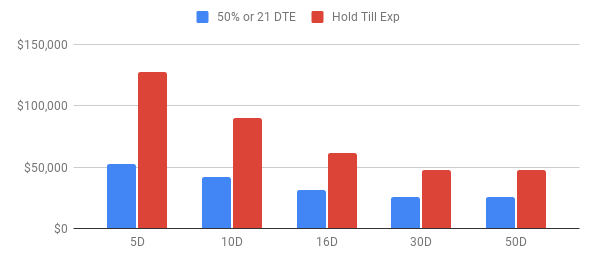

Immobilisation du capital

Capital de départ

Sans surprise, pour un même Delta, le capital utilisé est supérieur lorsque la position est conservée jusqu’à expiration.

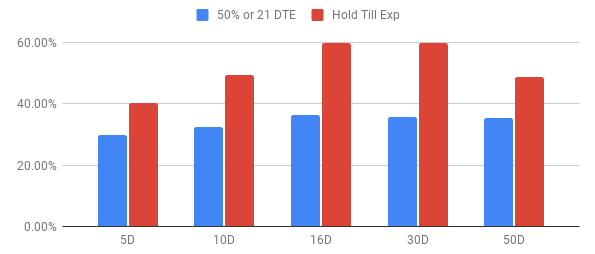

Utilisation de la marge

Un compte sur marge étant utilisé pour l’expérience, cette différence se retrouve sur son utilisation :

Gains et risques

L’étude compare les gains bruts obtenus selon la stratégie :

| Stratégie | 5D | 10D | 16D | 30D | 50D |

| 50% ou 21 jours | 2.54% | 5.64% | 10.56% | 17.86% | 22.77% |

| Expiration | 3.24% | 7.02% | 11.81% | 19.56% | 25.17% |

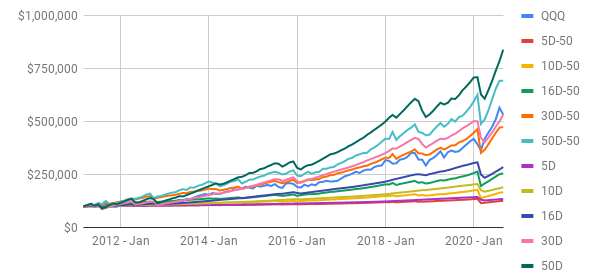

Sur la même période, QQQ a produit une performance de 19.18%. Trois des stratégies testées se sont ainsi révélées plus performantes que l’achat de l’ETF lui-même.

Attention cependant, ces chiffres ne tiennent pas compte de la fiscalité : conserver l’ETF en portefeuille ne requiert pas de payer d’impôts sur les plus-values latentes, alors qu’encaisser des primes d’options sera taxé sur chaque transaction. Suivant votre tranche d’imposition, il y a de fortes chances que ce détail annihile la surperformance que produit la vente d’options par rapport à la conservation de l’ETF.

Voici le résultat représenté sur la durée totale du test :

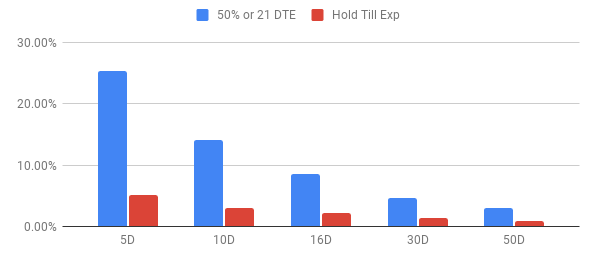

Niveau de prime conservée

Sur ces gains, une comparaison du pourcentage de prime totale conservé :

Toutes les stratégies terminant un jour ou l’autre dans la monnaie, aucune n’atteint le 100% de prime conservée. On constate ainsi une érosion logique de ce pourcentage (mais non des sommes gagnées) à mesure que le Delta augmente, et on constate que la stratégie consistant à conserver jusqu’à expération s’avère plsu de deux fois plus efficace par rapport à celle consistant à vendre à mi-chemin.

Risque additionnel

Une métrique couramment utilisée de comparaison de risque est le ratio de Sharp. Et cette étude produit ici un résultat surprenant et inattendu :

| Stratégie | 5D | 10D | 16D | 30D | 50D |

| 50% ou 21 jours | 0.47 | 0.68 | 1.02 | 1.46 | 1.37 |

| Expiration | 0.99 | 1.29 | 1.41 | 1.46 | 1.65 |

Pour rappel, un nombre entre 0 et 1 signifie que le gain ne vaut pas le risque additionnel pris par rapport à l’investissement sans risque de référence, à savoir les bons du trésor. Plus le ratio est élevé, plus le risque vaut le coup d’être pris. Là où ce résultat devient intéressant est que l’achat de l’ETF QQQ lui-même a un indice de Sharp de 1.24. Ainsi, vendre des PUTs avec un Delta de 30 ou 50 a un rapport rendement sur risque supérieur à l’achat et conservation de l’ETF Nasdaq. Il s’agit probablement du résultat le plus intéressant de l’étude.

Conclusion

Cette étude donne de bonnes indications sur l’efficacité des différents choix qui s’offrent à vous lorsque vous pratiquez la vente d’options.

Il faut toutefois garder à l’esprit qu’elle porte uniquement sur le Nasdaq entre les années 2011 et 2021, qui, en dehors de la légère baisse due à la crise de la Covid, ont été celles d’une des plus fortes hausses de toute l’histoire récente. Il convient donc de tempérer les résultats (la vente de put étant une stratégie neutre ou haussière) à l’aune d’un futur qui sera nécéssairement différent. De plus, cette étude met volontairement de côté la fiscalité, souvent lourde sur les gains boursiers. Ces résultats sont donc à analyser avec prudence.